BONDS

Thank you -サンキュー-

¥49,000

BIJOUPIKO ORIGINAL DIAMOND COLLECTION

¥4,722,300

BIJOUPIKO ORIGINAL DIAMOND COLLECTION

¥2,415,600

BIJOUPIKO ORIGINAL DIAMOND COLLECTION

¥2,756,600

BIJOUPIKO ORIGINAL DIAMOND COLLECTION

¥1,498,200

BIJOUPIKO ORIGINAL DIAMOND COLLECTION

¥1,849,100

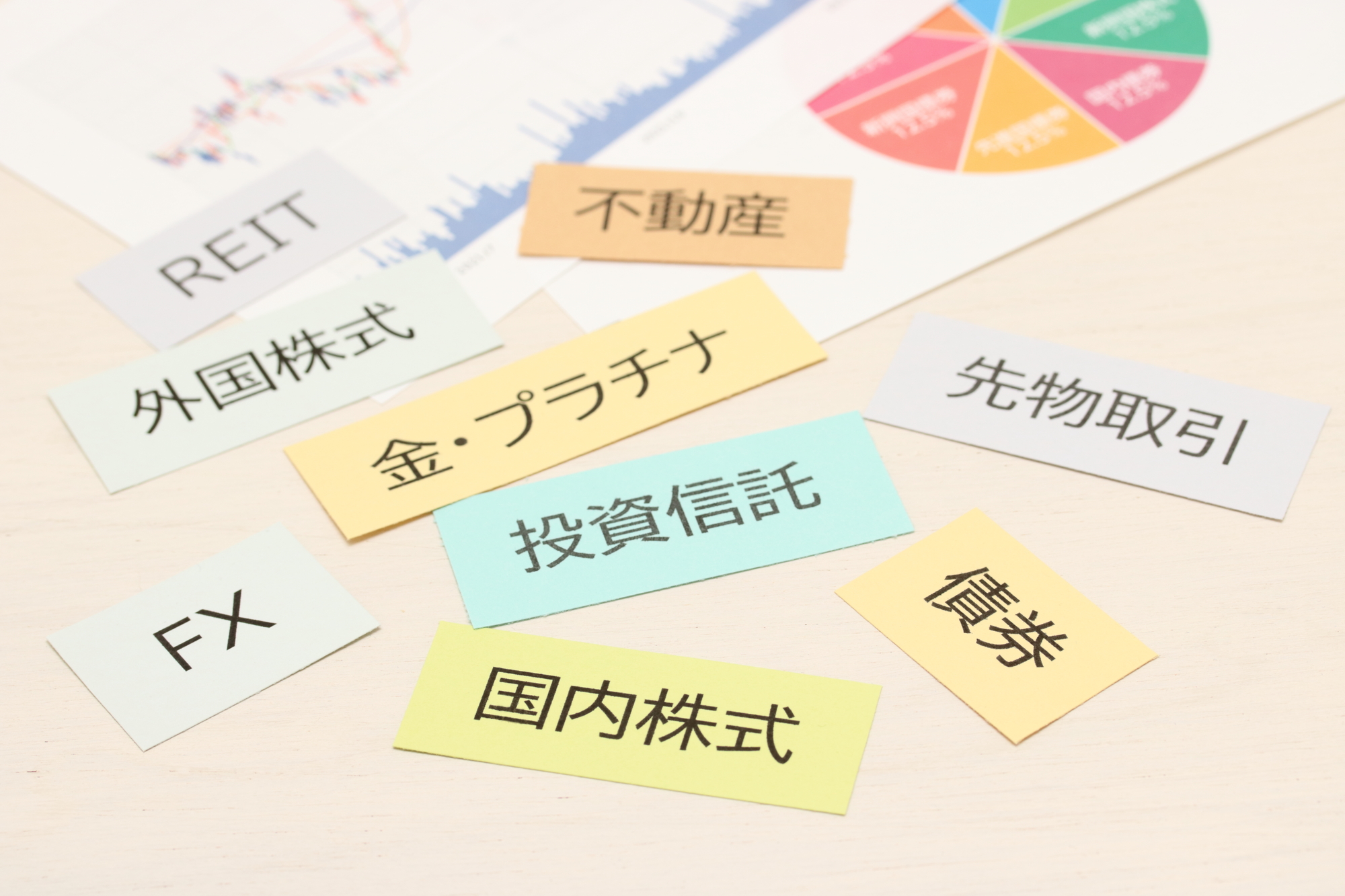

金・資産運用の買取について

Asset-management

「将来のために資産形成を始めたい」と思っていても、何から始めたらよいのかわからないもの。とくに初心者は知識を身につけた上で始めないと損失を生む可能性があるため、まずは最低限の知識を身につけることから始めましょう。

今回は、初心者が投資商品を選ぶ上でチェックしたいポイントやおすすめの資産形成方法、押さえておきたい制度などをご紹介しています。

普段から貯金をしていても、結婚や出産、住宅の購入、子どもの進学などのイベントのときに数百万円・数千万円を一気に捻出するのは難しいもの。また、なかには「貯金ができない」という方もいるかもしれません。

突然病気や事故によって働くことができなくなることもあるため、早いうちから資産形成を行うことが大切です。ただし、資産形成を行う際は以下の注意点を押さえておきましょう。

資産形成の資金は、多めに確保することが大切です。なぜなら、元金が大きいほど利益も大きくなる可能性があるからです。たとえば、年利5%で運用ができたとします。その場合、元金が10万円・100万円・1,000万円で1年後に得られる利益は以下の通りです。

| 元金 | 利益 |

|---|---|

| 10万円 | 5千円 |

| 100万円 | 5万円 |

| 1,000万円 | 50万円 |

このように、元金が大きいほど得られる利益も大きくなり、資産形成の資金が少ないと利益を感じづらいため、多めに確保したほうがよいといえるでしょう。

ただし、一攫千金を狙おうとすることは望ましくありません。短期間で多くの利益を得ようとするのではなく、長期的に考えることが大切です。

資産形成を始める際は、生活防衛資金を確保しておくことが重要です。元金を多めに用意しようと、浮いた資金をすべて投資にまわす方もいるかもしれません。しかし、すべての資金を投資にまわしてしまうと、急な出費が発生した際に困ってしまうことがあります。また、日常生活に支障を来してしまう恐れもあるでしょう。

どれに投資をするかによって異なりますが、基本的にはすぐに換金することはできません。その点を踏まえ、一定額の資金は貯金しておくことが必要です。

「将来のために資産形成は必要」と見聞きすることがあるかもしれませんが、じつは日本はまだ資産形成をしている方が少ないのが現状です。

「資金循環の日米欧比較」の調査データによると、日本・アメリカ・ユーロエリアの家計の金融資産構成は以下のようになっています。

| 日本 | 株式等:11% 投資信託:4.4% 債務証券:1.3% |

|---|---|

| アメリカ | 株式等:39.4% 投資信託:11.9% 債務証券:4.9% |

| ユーロエリア | 株式等:21% 投資信託:10.1% 債務証券:2.2% |

上記のデータを見てわかるように、日本はアメリカとユーロエリアに比べて資産形成をしている方の割合が少なくなっています。

反対に、現金・預金の割合は日本が54.2%、アメリカが12.6%、ユーロエリアが35.5%という結果になっています。

昨今は低金利が続いており、貯蓄で資産を増やすことはほぼ難しいため、積極的に資産形成をしたほうがよいといえるでしょう。

「若いから資産形成はまだ早い」と思う方もいるかもしれませんが、無理のない範囲であれば早めに始めたほうがよいといえます。その理由は以下の通りです。

早めに資産形成を始めるメリットのひとつが「長期的な運用が可能」という点です。

20歳で始めた場合と40歳で始めた場合では、トータルで積立できる金額が変わります。そのため、20歳で始めたほうがより多く利益を得ることができます。

とくに「老後のために貯金しておきたい」と考えている方は、早めに始めたほうがよいでしょう。

早めに資産形成をするメリットに「知識が蓄えられる」という点があげられます。

資産形成をする場合「どの商品を選ぶのか」「いくら投資するのか」「どのタイミングで現金化するのか」など自分で判断する必要があるため、最低限の知識が必要です。早いうちから少額でも投資をしていれば、世の中の金融事情などを学ぶことができます。

蓄えた知識は、今後の投資活動にも役立つでしょう。

「リスクの分散ができる」という点も早めに資産形成を始めるメリットです。

基本的には、商品の価格が下落したタイミングで購入しますが、時期によって下落・上昇します。資産形成を始めるタイミングが遅いと、短期間で利益を得ようとしかねません。その結果、「今が一番安い」と判断し全額投資してしまうことも考えられます。将来さらに商品の価格が下落した場合、手元に資金がないためそのタイミングで購入することができなくなります。

反対に、早めに資産形成を始めて毎月少額ずつ投資をすれば、購入時間を分散することができます。長期にわたって投資をすることによって価格変動のリスクを分散させることができるため、結果的にリスクヘッジにつながります。

初めて投資をする場合、どの商品を選んだらよいのかわからないでしょう。そこで以下では、初心者が投資商品を選ぶ上でチェックしたいポイントをご紹介します。

初心者は、「リスクが軽減できるかどうか」という点に着目して投資商品を選ぶのがおすすめです。

前述したように、長期にわたって投資ができる商品であれば時間を分散させることができるため、リスクを低減することが可能です。また、毎月1万円というように資金を分けて投資することができれば、月々の負担が少なくなるでしょう。これにより、無理なく長期的に投資をすることができます。

初心者は、「手間がかからないかどうか」という点にも着目しておくことが大切です。

たとえば、株の場合は値動きをある程度把握するために、最初のうちはこまめにマーケットチェックをする必要があります。とはいえ、資産形成をする方のなかには仕事や家事、子育て、介護などに忙しい方もいるでしょう。手間がかかってしまうと日常生活に支障を来す恐れがあるため、初心者は手間がかからない方法を選ぶことが重要です。

ここでは、初心者におすすめの資産形成の方法を4つご紹介します。どの方法で資産形成を始めようか悩んでいる方は、ぜひご参考にしてください。

投資信託とは、運用のプロに投資を任せる投資方法です。投資家から資金を集め、それをもとに運用のプロが株式や債券などに投資を行ったのち、得た利益は投資家に分配されます。

投資信託を選ぶメリット・デメリットは以下の通りです。

投資信託を選ぶ最大のメリットには、「プロに任せることができる」という点があげられます。基本的に自分ですることは、投資信託を選んで購入するだけです。あとはプロが投資先を選定してくれるので、「何を選べばよいのかわからない」と迷うこともありません。

このほか、投資信託のメリットには「少額から始められる」という点もあります。投資をする場合は、基本的にまとまった資金が必要です。しかし、投資信託は複数の投資家から資金を集めるため、個々の資金が少額でも問題ありません。そのため、まとまった資金を準備することが難しい方でも投資を始めることが可能です。

「購入しやすい」という点も投資信託のメリットです。投資信託は、銀行や証券会社、インターネットから購入が可能です。自宅にいながら投資信託を始められるので、手間がかからず購入しやすいといえます。

投資信託のデメリットには、「運用コストがかかる」という点があげられます。手数料が高い会社を利用すると、利益が出ても手数料によって相殺されるケースもあります。これにより、利益があまり得られないことがあるかもしれません。

このほか、「元本割れする可能性がある」という点もデメリットのひとつです。投資信託は景気の影響を受けやすいため、大幅に下落する可能性があります。この理由により、損失を生むこともあるのです。

株式投資とは、株式会社が発行する株式を購入する投資方法です。価格が安いときに購入し、価格が高くなったタイミングで現金化するのが一般的です。

株式投資のメリットは、「キャピタルゲインを狙える」という点です。キャピタルゲインとは、保有している資産を現金化して得られる売買差益のことです。なかには株価が10倍以上に成長する「テンバガー(10倍株)」と呼ばれる銘柄も存在するため、大きなキャピタルゲインを狙うことができます。

このほか、「配当金や株主優待を受けられる」という点も株式投資のメリットです。企業が利益を得るとその費用を株主に還元するものを配当金といいます。配当金の金額は企業の業績によって変動するため、得られない場合もあります。株主優待は、企業の商品やサービスを贈る制度です。任意の制度なので、株主優待を受けられないこともあります。

株式投資のデメリットは、「投資額が大きくなる」です。企業によっては、たとえば100株からの購入というように株数が決められています。そのため、1株が1万円だった場合は100株購入しないといけないため100万円が必要です。購入する株式によっては投資額が大きくなるため、その点はデメリットといえます。

このほか、デメリットに「値動きが激しい」という点もあげられます。株式投資は債券や投資信託よりも値動きが激しいため、損失を生むことがあります。

REIT(リート)とは、投資家から資金を集め、それをもとにマンションやオフィスビル、商業施設などの不動産を購入し、賃貸収入や売買益を分配する投資方法です。

REITのメリットは、「少額で投資ができる」という点です。本来、不動産を購入するには数千万円の資金が必要ですが、REITは多数の投資家から資金を集めるため、1人あたりの資金が少額で済みます。これにより、個人では購入が難しいオフィスビルや商業施設も購入することができます。

このほか、「高い分配金利回りを期待できる」という点もメリットです。不動産投資法人は、利益の90%超を配当すると実質的に法人税がかからないといわれています。そのため、REITで得た不動産収入を投資家に分配金として多くまわそうとします。これにより、投資家は高い分配金利回りを期待することができるのです。

REITのデメリットには、「元本割れする可能性がある」という点があげられます。株式と同じく、値動きの変動により損失を生むことがあります。

このほか、「分配金が下がることがある」という点もデメリットのひとつです。REITは不動産投資なので、賃料の値下げや地価の下落があった場合は、分配金が下がってしまいます。くわえて、地震や台風などの自然災害によって対象不動産が損壊・損傷した場合は、収益が失われる可能性があるため、その点は留意が必要です。

債券とは、投資家から資金を借り入れるために国や地方自治体、企業が発行する有価証券のことです。国が発行する有価証券を「国債」、地方自治体が発行する有価証券を「地方債」、企業が発行する有価証券を「社債」といいます。

債券のメリットは、「預金よりも高金利で運用ができる」です。あらかじめ金利が決まっている点は、預金と同じです。しかし、預金よりも債券のほうが金利が高いため、受け取れる利息も高い傾向にあります。

このほか、債券のメリットには「ローリスク・ローリターンで運用できる」という点があげられます。債券は発行体が債務不履行にならない限り、償還期限まで保有することによって設定された収益を受け取ることができます。そのため、損失リスクは低いといえるでしょう。

なお、償還期限がくる前に現金化することもできますが、その場合は価格が変動することがあるため注意が必要です。

債券のデメリットには、「発行体の債務不履行により損失を生むことがある」という点があげられます。発行体が国や地方自治体、企業なので安心するかもしれませんが、破綻する可能性はゼロではありません。そのため、発行体が債務不履行になったときは利息だけでなく、設定された収益も受け取ることができないことがあります。

以下では、初心者がチェックしておきたい資産形成の制度をご紹介します。

NISAは、個人投資家のための税制優遇制度です。投資信託や株式などをNISAの口座で購入すると、得た利益が最長5年間非課税になります。これにより、節税することができるのです。

5年保有したあとは現金化するか、その後に与えられるNISAの口座に移すか、特定口座と一般口座のどちらかに払い出して継続保有するかのいずれかを選ぶことができます。

NISAは短期的に投資を行いたい方向けですが、つみたてNISAは中長期的に投資を行いたい方向けの税制優遇制度です。つみたてNISAでは投資の対象商品が限られていますが、非課税期間が20年と長いのが特徴です。

iDeCoは、国民年金・厚生年金などの公的年金に上乗せできる年金制度です。自分で投資商品を運用し、老後の資金を準備することができます。

購入時には掛け金が全額所得控除になり、運用時は運用によって得た利益が非課税になります。また、現金化するときは控除によって税金を抑えることが可能です。

ただし、iDeCoは資金の引き出しが原則60歳以上となっているため、その点は留意が必要です。

初心者におすすめの資産形成のひとつに、金・プラチナ売買もあります。金・プラチナ売買はその名の通り、金やプラチナを購入して現金化し、その差額を利益とする資産形成です。ほかの投資商品は現物で保有できないものもありますが、金やプラチナは現物で保有できるのが特徴です。

金・プラチナ売買のメリットは、「価値がゼロにならない」です。円やドルなどの貨幣は信用がベースになっているため価値がゼロになる可能性がありますが、金やプラチナはそれ自体に価値があるため、価値がなくなってしまうことはありません。そのため、安心して保有することができます。

このほか、金・プラチナ売買のメリットには「積立や長期投資が可能」という点があげられます。たとえば、純金積立なら毎月一定額を積み立てて金を購入します。少額で金の積立が可能なので、初心者でも始めやすいといえるでしょう。期間は限られていないため、長期投資が可能です。

金・プラチナ売買のデメリットには、「配当を生まない」という点があげられます。配当金が得られる株式であれば所有しているだけで利益が分配されますが、金・プラチナは配当金がありません。そのため、所有している期間中は利益がないといえます。

なお、金・プラチナ投資については以下の記事で詳しくご紹介しているので、併せてご覧ください。

金投資の種類とメリット・デメリット!金投資を始める前にチェック

プラチナ投資を始める方必見!投資方法の種類や相場動向のチェックポイントを解説

資産形成を始める前に、まずは「どのような商品があるのか」「いくら資金が必要なのか」「どのタイミングで現金化したほうがよいのか」など、最低限の知識が必要です。知識がないまま投資を始めると損失を生む可能性があるため、初心者は知識を身につけてから資産形成を始めるようにしましょう。

「どの商品を購入してよいのかわからない」という方は、金・プラチナ売買がおすすめです。金・プラチナは価値がゼロになることがないため、安心して投資することができます。安定した資産形成を望んでいる方は、ぜひ金・プラチナ売買を選んでみてはいかがでしょうか。